韓国ではほとんどの人が民間の医療保険へ加入しているようですが、国民健康保険の制度を見ていくと韓国の保険事情が分かってきます。

韓国で出産することになると、「胎児保険」という言葉を耳にすると思います。実際には「胎児保険」という商品は存在せず、オリニ保険という子供向けの医療保険に生まれつきの病気(先天性疾患)に対応できる特約(胎児特約)をつけたものが、一般に「胎児保険」と呼ばれています。胎児特約は先天性疾患の有無が確認できるようになる妊娠後期や出生後には付けることができず、妊娠24週以前に加入しておく必要があります。

胎児保険は本来、未熟児で産まれる等により生後に保育器に入った場合や、何かしら生まれつきの障がいを持っていた場合などに、高額な医療費を負担する可能性があるというリスクに備えて加入するものでした。ただ現在では未熟児の保育器費用は国民健康保険の対象(=無償)になっていますし、障がい児に対する支援事業も増えてきており、胎児保険の必要性は年々減少傾向にあると言えます。

それに対して保険会社側は、特約の内容を調整することでどうにか胎児保険の商品性を確保しようとしています。以前は「子供が保育器に入って高額の医療費を負担することになった」→「保険に入っていたので医療費が戻ってきた」→「安心」というセールストークが使えたのが、保育器費用が無償化されたことでそれが不可能になってしまいました。そこで「子供が保育器に入ったけど自己負担は○万ウォンだった 」→「でも胎児特約のおかげで〇百万ウォンが受け取れた」→「お得」というような形に変化しているようです。

胎児保険を勧めるブログやYoutubeなどでそのような内容を見たとき、僕は胎児保険には絶対に入らないと決意しました。「医療費が戻ってくる」という実損填補の形であれば保険としての意義も理解できますが、「保育器に入るとお金が受け取れる」というのは「番号が合えばお金が貰える」宝くじと本質的には同じで、保険ではなくギャンブルと見なすべきものだからです。現在の医療保険制度の下では胎児保険の必要性が無くなったということを自ら証明しているように見えました。

それでも、韓国の親や先輩ママ達は胎児保険に入るように勧めてくるでしょう。なぜなら彼女達が出産した時点では、胎児保険が必要だったからです。例えば韓国で保育器治療の無償化が実施されたのは2018年4月であり、つい最近のことなのです。それ以前は、生後一定期間を過ぎた場合に入院費の一部を自己負担する必要がありました。2018年4月以前に出産した先輩ママ達にとっては「保育器に入ると費用がかかる」のが常識であり、「保育器費用が〜」と胎児保険を勧めてくるのも無理はないのです。

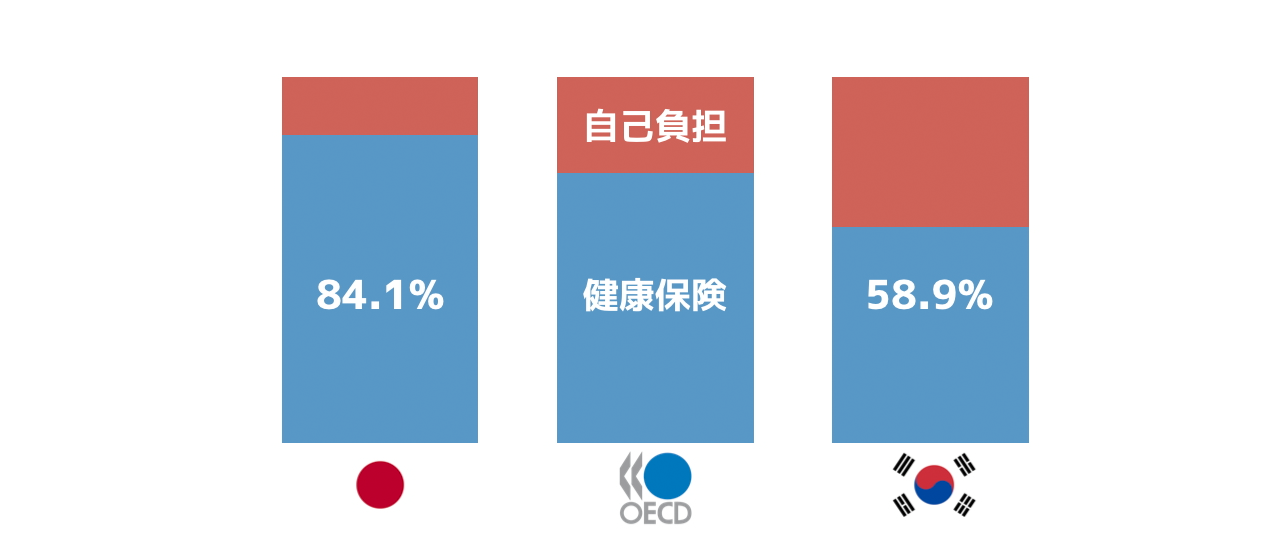

動画の中で、日本には子供の医療費の助成制度があるため、子供が病気を持って生まれたとしても治療費の心配をする必要は無いと紹介しています。一方の韓国では国民健康保険によってカバーされる範囲は年々広がってはいるものの、完全無償化にはなっていません。子供が難病にかかった場合などには自己負担分だけでも何千万ウォンという医療費がかかる可能性はあります。そのような可能性が全くのゼロではないため、万が一のリスクに備えて胎児保険に加入する人が今でも多いのです。

韓国のテレビを観ていると、難病を持って生まれた子供への寄付を集うCMをよく見かけます。日本で寄付と言えば被災地支援や発展途上国支援のイメージで、韓国と同じような広告を見ることはほとんどありません。それもそのはずで、日本ではたとえ難病を持って生まれたとしても無償で治療を受けられるからです。韓国では無償ではないので胎児保険に加入するというわけですが、ではCMで紹介されている恵まれない子供達は「親が胎児保険に入っていなかったのが悪い」のでしょうか?

僕も日本に住んでいる頃は健康保険料が高くて嫌だと思っていましたし、韓国に来て保険料が安くなり喜んだ記憶があります。しかしそれは僕が病院に無縁な健康な独身男性だったからであり、子供ができたことをきっかけに両国の医療保険制度について詳しく調べたことで、日本の制度の良さも理解できるようになりました。

日本で暮らしている人にとって、子供の医療費無料や高額療養費制度など医療に関するセーフティネットはあるのが当然で、それがどれほどの価値を持つのか想像することは容易ではありません。しかしお隣の韓国ではそれらの制度が無い(似た制度はあるが日本のように完全では無い)ため、国民は民間の保険に加入して自らセーフティネットを用意する必要があります。そしてほとんどの場合そのセーフティネットが使用されることはなく、保険料はただ捨てることになります。

高額な医療費というリスクへの対応を国民個人に任せることは自己責任論のようで一見正しいように見えますが、実際には国民が不要な支出を強制されているだけです。医療費が自己負担できない低所得層ほど保険に頼らざるを得ない(金を捨てさせられる)現実や、そもそも保険料を払う能力さえ無い家庭も一定の割合で存在することを考えると、本来社会保障が担うべきである所得再分配の機能はおろか、格差拡大の効果さえあります。

ただ、韓国がこれまでこのような医療制度を取ってきたのにも、きちんと理由はあります。国民健康保険のカバー率が低いことで民間の保険会社にそれを補完するという役割が与えられ、それによって雇用が生まれ、結果的に経済が成長しました。不完全な医療保険制度も決して悪いことだけではなかったのです。

しかし現在では韓国も先進国の一つに数えられるようになり、量的な成長だけではなく国民生活の質が求められるようになりました。今後は韓国でも国民健康保険が強化され、民間の保険会社の役割は少しずつ小さくなっていくのではないでしょうか。